لجنة المال والموازنة تقرّ إلغاء السرية المصرفية: صيغة أفضل الممكن؟

19/07/2022

أقرت لجنة المال النيابية مشروع قانون السرية المصرفية معدلاً، على أن يكون بنداً رئيسياً على جدول أعمال الجلسة التشريعية المقبلة التي ينتظر حصولها الأسبوع المقبل. ولذلك، سعتْ جمعيّة المصارف جهدها لتمريره بأقل الأضرار. لكن هذه المرة، تسلّح المشروع بقوة دفع دولية دفعتْ محابيها إلى الانكفاء عن الهجوم الممنهج ضدّ كلّ ما قد يمسّ مصالحها. فالمشروع الذي تم وضعه بالتنسيق مع صندوق النقد الدولي وقدّمته الحكومة إلى مجلس النواب كمشروع قانون، بدا حينها أكثر الصيغ المطروحة قدرة على إنهاء عصر السرية المصرفية، التي لطالما كانت وسيلة للتهرّب الضريبي والفساد وسرقة المال العام.

في لجنة المال وفي اللجنة الفرعية المنبثقة عنها (ضمّت رئيس اللجنة ابراهيم كنعان، وممثلا عن كل كتلة نيابية، هم: ألان عون، غادة أيوب، علي فياض، علي حسن خليل، ابراهيم منيمنة، ميشال معوض، راجي السعد، وفؤاد مخزومي) استمرت جمعية المصارف في كحاولاتها لتفريغ المشروع من مضمونه حتى آخر لحظة أو لوضع أفخاخ تعيق تطبيقه. أرادت بشكل خاص أن تُمرّر بنداً يحصر رفع السرية بالحسابات والقيود المصرفية المستقبلية بحجة عدم جواز إعطاء القانون مفعولا رجعيا. ولذلك قدّمت اقتراحاً بإضافة مادة تنصّ على أن "لا تشمل السرية التي تُرفع بموجب أحكام هذا القانون المعلومات المصرفية السابقة لتاريخ صدوره، من قيود ووقائع ومستندات وسواها. ويكون لدفاتر المصارف قوة ثبوتية تجاه الجميع لجهة تاريخ المعلومات المصرفية، إلا في حال إثبات العكس".

لم يتبنّ أحد من النواب هذا التعديل، إذ بدت الموافقة عليه أشبه بالموافقة على تعزيز السرية المصرفية أو ايضا على عفو عامّ وشامل على كل المخالفات المالية الحاصلة سابقا. وبالنتيجة، تم الاتفاق على الإبقاء على النص الآتي من الحكومة. ويلحظ أن نقابة المحامين كانت تقدّمت باقتراح لذكر المفعول الرجعي مع تحديد ضوابط له، لكن لم يؤخذ بها أيضا بعدما تقرّر إبقاء مشروع القانون على حاله لهذه الجهة.

المادة السابعة التي تحدد الجهات التي يحق لها طلب رفع السرية كانت سبباً مباشراً في عدم توقيع رئيس الجمهورية للقانون الذي أقر في نيسان 2020. ذلك القانون حرم القضاء من حق طلب رفع السرية، وجعل من هيئة التحقيق الخاصة ممراً إلزامياً لكل جهة تود رفع السرية. في مشروع الحكومة، أعيد الاعتبار إلى القضاء. لكن النص ظل ملتبساً لجهة السلطات القضائية المخولة طلب المعلومات. وما سبّب هذا الالتباس هو أن النص المقترح يتحدث عن دعاوى التحقيق في جرائم الفساد والجرائم المالية، بما يوحي أن هذه الصلاحية محصورة بقضاة التحقيق وربما النيابة العامة من دون قضاة الحكم وأنها محصورة بالحالات التي يتم فيها تقديم دعاوى من دون أن يكون للنيابات العامة إمكانية طلب معلومات في إطار الاستقصاء عن جرائم بمعزل عن اي دعوى سابقة. كما يلحظ أنّ الصلاحية المُعطاة للهيئة الوطنيّة لمكافحة الفساد هي صلاحية فارغة، طالما أن الاقتراح اشترط عليها أن تقدم طلباتها للحصول على معلومات مصرفية وفق قانون إنشائها الذي يشترط أن تفعل ذلك من خلال هيئة التحقيق الخاصة.

النقطة الإشكالية الثانية كانت المادة الثامنة المتعلقة بالعقوبات. مشروع الحكومة أشار إلى معاقبة كلّ من يخالف أحكام هذا القانون بغرامة تتراوح بين 50 و150 مليون ليرة يعود تقديرها للمحكمة، بحسب شدة المخالفة. وفيما خُشي أن تشكل محدودية هذه العقوبة باباً للحدّ من آثار القانون والتخفيف من أبعاده الإصلاحية، انطلاقا من أنها لا تشكّل رادعاً بالنظر إلى خطورة امتناع المصارف عن إعطاء معلومات قد تفيد التحقيق في جرائم كبيرة أو تسمح بالحدّ من تهرّب ضريبي بمبالغ طائلة. في البداية، سعت اللجنة الفرعية إلى إعادة الاعتبار لعقوبة الحبس الموجودة في قانون السرية المصرفية، والتي تشير إلى أن كل مخالفة عن قصد لأحكام هذا القانون يُعاقب مرتكبها بالحبس من ثلاثة أشهر حتى سنة، كما قلصت اللجنة الهامش بين الحدّ الأدنى والحد الأقصى للغرامة فجعلتها ما بين 300 مليون ليرة و500 مليون ليرة. لكن حتى مع التعديل، بقيت الخشية من أن لا تُشكّل هذه العقوبة رادعاً لمن يريد مخالفة القانون، وبخاصة أنه لا يجوز التوقيف الاحتياطي في أي جرم لا تزيد عقوبته عن سنة حبس. وعليه، طرحت النائبة حليمة قعقور الحاضرة في اللجنة وجوب التمييز لهذه الجهة بين جرم إفشاء الأسرار المصرفية وجرم الكتمان أو عدم الاستجابة للطلبات المقدمة من المراجع القضائية والضريبية وغيرها بما قد يشكل تبييضا للأموال ويستوجب عقوبة أكثر قسوة. وعليه، تم تكليف النائبة حليمة قعقور والمحامي كريم ضاهر تقديم اقتراح لتشديد العقوبة والتمييز بين هذين الجرمين، بحيث تصبح عقوبة الكتمان من 3 إلى سبع سنوات، انطلاقاً من أن من يكتم المعلومات يكون بمثابة متدخّل في جرم تبييض الأموال، وفق ما اوضح ضاهر للمفكرة.

وقطعاً للطريق على كل من سيسعى إلى الالتفاف على مواد القانون، يتوقع إضافة نص يؤكد على ترجيح أحكام هذا القانون على بقية القوانين وبخاصة القانون 32/2008 الذي حصر صلاحية تجميد ورفع السرية المصرفية عن الحسابات المصرفية بهيئة التحقيق الخاصة. وعليه، بات بإمكان الجهات المحددة في المادة السابعة (القضاء المختص، هيئة مكافحة الفساد، الإدارة الضريبية، وهيئة التحقيق الخاصة) طلب رفع السرية المصرفية مباشرة.

اللجنة عمدت أيضاً إلى إلغاء التعديل الذي اقترحته على المادة 150 من قانون النقد والتسليف، والذي يسمح للجنة الرقابة على المصارف والمصرف المركزي الطلب من المصارف تقديم معلومات محمية بالسرية المصرفية وفقاً لآلية تحدد بموجب تعاميم صادرة عن حاكم المصرف المركزي أو عن لجنة الرقابة على المصارف. في التعديل المقرّ من لجنة المال، سُحبت هذه الصلاحية من حاكم مصرف لبنان وانتقلت مسؤولية وضع الآلية إلى مجلس الوزراء، بحيث تصدر مرسوماً بناءً على اقتراح وزير المالية وبعد استطلاع رأي المجلس المركزي لمصرف لبنان ولجنة الرقابة على المصارف.

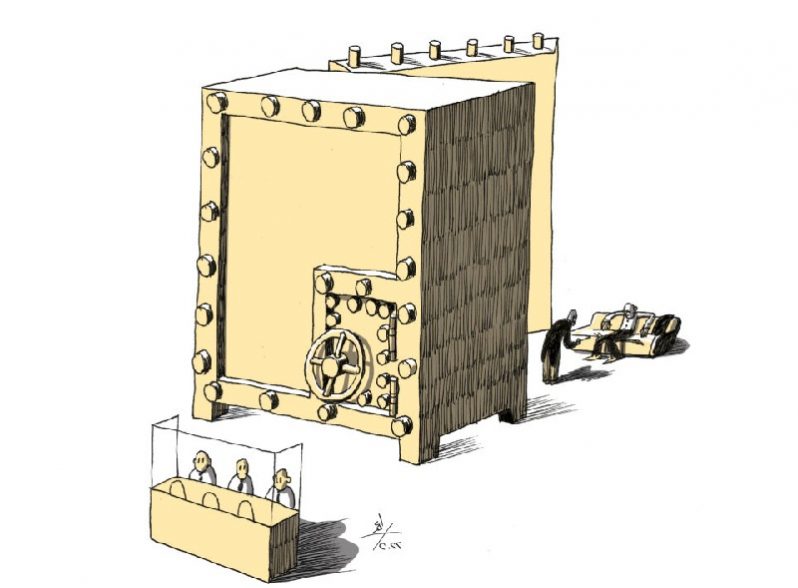

تبقى الحسابات والخزانات المرقّمة. وبعد حظر مشروع الحكومة فتح حسابات ودائع مرقمة وتأجير خزائن حديدية لزبائن لا يعرف أصحابها غير مديري المصرف او وكلائهم، أعادت اللجنة المادة كما كانت. فأبقت على هذه الحسابات، لكنها في المقابل وضعت ضوابط عليها، بحيث أخضعتها للإجراءات ذاتها المعتمدة في فتح الحسابات العادية لجهة أنموذج فتح الحساب واستطلاع رأي دائرة الامتثال في المصرف، باستثناء معرفة أصحابها إلا من قبل مديري المصرف المعني أو وكلائهم، كما تخضع كل عملية إيداع أو تحويل إليها لإجراءات التدقيق المقررة بموجب القانون رقم 44 تاريخ 24/11/2015 وتعديلاته (مكافحة تبييض الأموال وتمويل الإرهاب).

بالنتيجة، ورغم بعض الهفوات الواردة ضمن هذا الاقتراح، فإنه يشكل نقلة نوعية نحو تفكيك الحماية التي كانت السرية المصرفية تؤمّنها للفاسدين وسارقي المال العام، على ما أكد النائبان حسن فضل الله وابراهيم منيمنة للمفكرة القانونية، اللذان اعتبرا أن الصيغة التي خرجت من لجنة المال هي أفضل الممكن، وتشكل تطويراً كبيراً لمشروع الحكومة. فهل يسلك هذا الاقتراح طريقه في الهيئة العامة المنتظر عقدها قريبا بما له من دفع دولي أم أنه ينتهي كما اقتراحات سابقة رمتْ إلى رفع السرية المصرفية؟ هذا ما ستجيب عليه الأيام أو الأسابيع القادمة.